08

02 月

【JYG 觀點】投資人要看哪些 ESG 資訊?從 IFRS S1 看到永續風險和機會的財務影響

資料來源:ISSB Corporate Reporting Webinar Series 網頁

國際財務報導準則基金會(IFRS) 於2021 年宣布成立國際永續準則理事會(ISSB),合併SASB、IR與TCFD等準則框架,該理事會致力於制定一套全球一致且符合投資人需求的永續揭露標準。

IFRS 要推出的永續揭露準則受到資本市場和各界高度關注,ISSB 的準則制定是奠基於TCFD、SASB 等既有框架,有望引領國際上繁雜的永續揭露標準邁向整合,提升資訊品質和標準化,同時減輕企業負擔。

轉眼間,ISSB 已準備好於今年(2023)年中發布IFRS S1 和IFRS S2 兩份永續揭露準則。IFRS 也在最近舉辦ISSB 企業報告網路研討會系列,向大家講解兩份永續準則的重要概念和最新動向。第一場研討會請到ISSB 副主席Sue Lloyd 女士,和大家介紹「IFRS S1 永續相關財務資訊揭露之一般性規定」(以下簡稱IFRS S1)。

本文彙整研討會的重點並結合對於IFRS S1 草案條文的分析,帶領讀者掌握準則的核心觀念和精髓。

ISSB 怎麼看永續

在認識IFRS S1 之前,我們先看一下ISSB 如何定義「永續」(Sustainability)。Lloyd 在研討會中表示,去年底ISSB 已針對「永續」的定義進行討論,最終得出兩個關注點:(1) 企業的永續力:企業有沒有能力維持和經營其所依賴的資源和關係,以及如何管理對這些資源和關係的依存性和影響;(2) 永續的營運環境:企業要能夠獲得營運所需之資源與關係(財務、人力、自然資源等面向),需要確保這些資源和關係能獲得保護、發展和再生。

Lloyd 進一步說明,這樣的切入點不僅能幫助企業向投資者說明,永續相關風險和機會如何影響企業的績效和前景,也希望能讓投資人了解,企業的績效與三個因素密切相關:

- 利害關係人:企業如何與利害關係人互動、如何服務利害關係人

- 社會:企業的運作與社會的關係

- 自然資源:企業營運需要使用的自然資源

作為IFRS 永續揭露準則中的第一號準則,IFRS S1 旨在確立永續相關財務資訊揭露的基本規則,包括準則的設立目的、核心內容、報導頻率、資訊揭露位置等皆有清楚規定。那麼,關於IFRS S1 中有哪些重要概念呢?以下我們逐項解析:

重點一:側重財務重大性,以投資人為資訊使用者

「重大性」(Materiality) 是企業在決定哪些ESG 資訊應該納入永續報告的重要依據。Lloyd 強調IFRS S1 關注的是「財務重大性」(Financial Materiality),也就是永續議題對企業的財務影響,因為這通常是投資人最關切的資訊,而IFRS 永續揭露準則正是專為投資人的資訊需求所制定。

補充說明:與此對比,GRI 2021年新版準則提到的「衝擊重大性」(Impact Materiality),關注企業的營運活動對於經濟、環境和社會(包括人和人權)的影響或貢獻。當影響越大,該議題就越屬於重大主題,需要依循GRI準則進行說明與揭露。當我們同時考量企業對經濟、環境、社會的衝擊重大性(由內而外)與各主要永續議題對於企業的營運影響/含財務影響(由外而內),即是雙重重大性。

奠基於財務重大性,IFRS S1 對重大性的詮釋側重於「揭露資訊對使用者決策的影響」。根據IFRS S1 草案第56 段,如果某項永續相關財務資訊的揭露與否(例如被遺漏、誤述或過於模糊),會影響資訊使用者根據揭露資訊所作的決策,那該項資訊就具有重大性。

此外,IFRS S1 也強調永續資訊與財務資訊之間的連結性。具體規定包括:按IFRS 永續揭露準則揭露之永續資訊,需要是一般用途財務報告 (General Purpose Financial Reporting) 的一部份,永續資訊揭露應與財務報表同時發布,且報導期間應一致等。

重點二:以「永續相關風險和機會」為核心

在介紹IFRS S1 條文中的重要概念時,Lloyd 強調IFRS S1 旨在要求企業揭露關於「永續相關風險與機會」的重大資訊。

永續相關風險和機會如何影響企業價值(Enterprise Value),是投資人在閱讀企業的永續資訊時想要了解的資訊。因此,IFRS S1 以「永續相關風險和機會」為核心,並採用TCFD 氣候相關財務揭露建議的架構,引導企業去說明對於永續相關風險和機會的治理、策略、風險管理、指標和目標。

那我們該如何理解「永續相關風險和機會」呢?

IFRS S1條文內容(草案第17 段)解釋到,企業所面臨的永續相關風險和機會,與企業營運所依賴的資源和關係(Relationships) 有關,風險和機會來自企業對於這些資源和關係的依存性,也來自於企業的活動對於這些資源的影響。條文中(草案第15 段)也點出,在分析永續相關風險和機會時,企業應思考各項風險/機會對於自身經營模式和價值鏈、策略和決策、現金流、資金可得性、資金成本等會有什麼影響,且應考量短、中、長期的影響,反映出IFRS 永續揭露準則希望企業是從財務角度,思考和說明關於永續風險和機會的資訊。

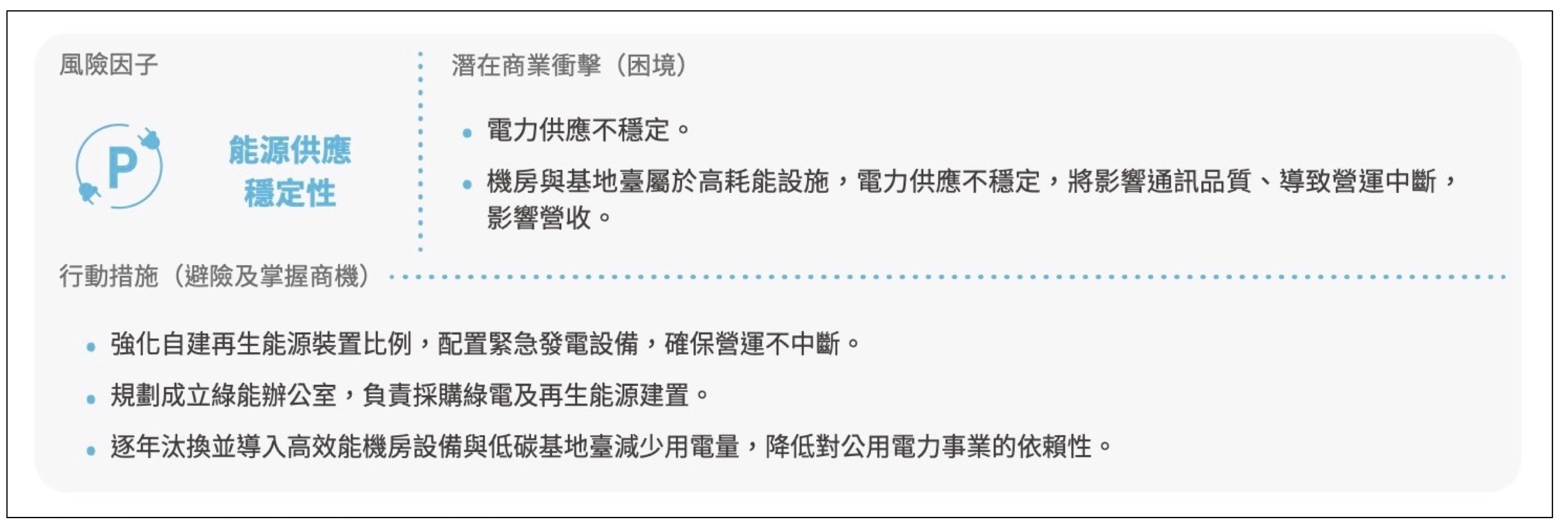

以下我們以中華電信為例,觀察企業能如何說明永續相關風險和機會:

不同於企業通常聚焦於「氣候」相關風險和機會,中華電信從更廣面向分析了公司的「永續」相關風險和機會。公司於2020 年報告書中列出的新興風險因素包括:語音營收下降、5G 商業模式尚未成熟、能源供應穩定性;新興機會則包括:5G 發展、低碳產品與服務、物聯網和大數據以及資訊安全管理。

圖一 中華電信的永續風險分析-能源供應穩定性

資料來源:中華電信2020 年永續報告書p.43

如圖,針對「能源供應穩定性」這項風險,中華電信說明電力供應不穩可能對公司造成商業衝擊,由於公司機房和基地台都是高耗能設施,因此,電力供應不穩定將影響通訊品質、導致營運中斷,從而影響營收。

雖未提供量化的營收衝擊估算,但簡要的說明已幫助讀者了解,能源供應這項議題對公司可能有財務影響。公司也針對這項風險,進一步說明避險的行動措施,包括強化自建再生能源裝置的比例、汰換耗能的機房設備、降低對公用電力事業的依賴性等。

重點三:鑑別永續風險和機會,應參照SASB 永續會計準則

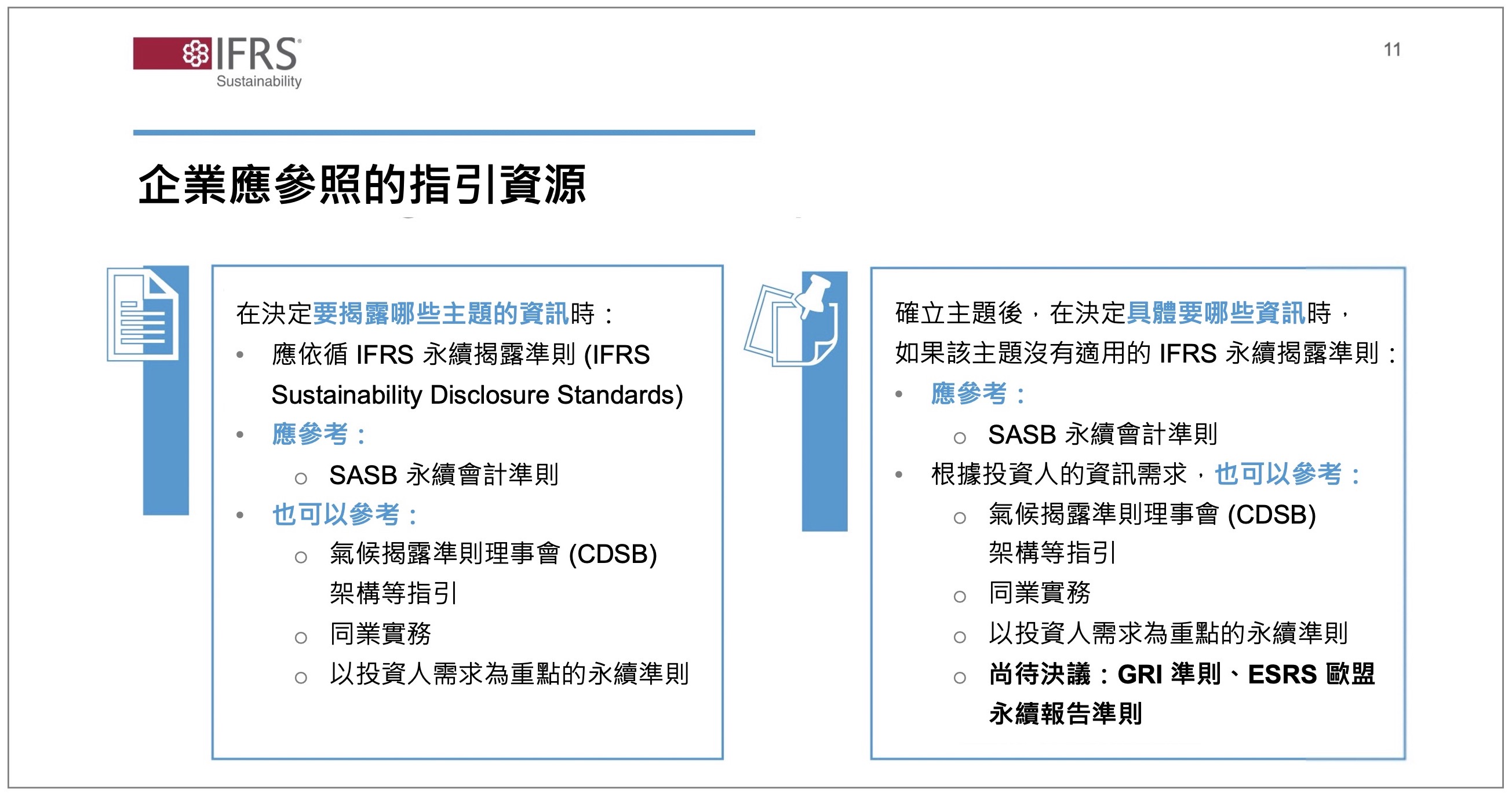

那麼,要鑑別永續相關風險和機會,企業應該參考哪些資源來了解可能的永續議題呢?針對這個問題,IFRS S1 也給出了答案。

圖二 企業在辨認永續風險和機會時應參照的資源

資料來源:ISSB Corporate Reporting Webinar Series Part 1 投影片,JYG 編譯

第一步:決定有哪些永續相關風險和機會

在鑑別面臨哪些永續風險和機會時,企業首先應參考IFRS 的永續揭露準則(目前只有年中將發布的IFRS S1 和S2),當中包括一些揭露主題和判斷標準。其次,企業應參照SASB 永續會計準則,考量適用產業的SASB 準則列出的揭露主題(Disclosure Topics)。

除這兩項資源,企業還可以考量 ISSB 發布的非強制性指引(如:CDSB 氣候揭露準則理事會架構)、符合投資人需求的其他準則、同業鑑別之永續風險與機會等。

第二步:決定具體要揭露什麼資訊

透過鑑別永續風險和機會,決定好要揭露的永續議題後,接下來企業要決定具體要揭露的資訊(例如:績效指標)。這部分IFRS S1 規定的參考資源同樣以IFRS 永續揭露準則和SASB 優先,額外可參考的資訊也和上方相同,值得注意的是,ISSB 目前尚未決定是否要將GRI 準則及ESRS 歐盟永續報告準則也納入參考資源,Lloyd 表示理事會將在二月研議是否納入。

從上述安排不難看出,SASB 永續會計準則在IFRS 的永續揭露準則體系中,有著舉足輕重的地位。事實上,SASB 準則正是依據 77 個不同產業的特性,分析每個產業可能在哪些永續議題面臨風險和機會,來制定特定產業應揭露的資訊和指標,非常符合IFRS S1 以永續相關風險和機會為核心的設定。關於SASB 準則涵蓋的議題面向等資訊,可參考我們的另一篇撰文。

企業可以如何做準備?

在掌握IFRS S1 的重點概念後,企業能採取哪些準備措施呢?Lloyd 在報告的最後分享了企業可著手執行的工作:

- 盤點現況:檢視公司目前用於蒐集、彙整和驗證ESG 資訊的內控制度和流程,對比 IFRS S1 和S2 準則的要求,了解有哪些資料已經有在蒐集、又有哪些地方需要補強,並根據分析結果研擬因應對策。

- 分析永續相關風險和機會:審視公司的運作、治理、整體制度等面向,鑑別與永續相關的風險和機會,思考它們會如何影響公司的營運績效和長期展望。

- 閱讀準則文件,熟悉資訊需求:閱讀兩項準則草案及其他補充文件,也花時間了解SASB 準則、CDSB 框架以及TCFD 建議。

Lloyd 進一步說明,因為IFRS S1 採用了 TCFD 的架構和元素,且要求企業參照SASB 準則,所以已導入SASB 準則和TCFD 氣候相關財務揭露建議的企業,相當於具備紮實的基礎,導入IFRS 永續揭露準則時將更易上手。因此,也建議企業繼續或開始採用SASB 和TCFD。

文末總結

IFRS S1/S2 發布後的採用情況,或是台灣主管機關是否會跟著調整永續資訊揭露法規,仍有待觀察。想進一步認識IFRS S1/S2 兩項準則的企業,可閱讀由台灣會計研究發展基金會摘譯的草案正體中文版,也可透過加強對SASB 和TCFD 這兩項既有準則的掌握和執行,進行超前部署。

另外,ISSB 企業報告網路研討會系列第二場研討會將聚焦於IFRS S2 氣候相關揭露規定,JYG 團隊也將在會後彙整關於IFRS S2 草案的重要資訊,敬請期待。

備註:IFRS S1/S2 草案的制定已進入最後階段,但具體條文仍應以發布後的正式版為準。JYG 團隊將繼續密切關注ISSB 的工作和動向,持續為讀者提供最新資訊。

關於 JYG

JYG 是國際規範 GRI 認證培訓機構,也是 SASB 機構會員與顧問會員公司(雙授權)單位,從國際規範與機構評分來輔導企業推動永續。JYG 致力協助企業精準掌握國際 ESG 準則,展現企業影響力,持續關注各大國際準則協會的動態,提供最新資訊,歡迎各位繼續關注官網社媒及參與 JYG 定期舉辦之產業沙龍。

參考資料:

- ISSB Corporate Reporting Webinar Series Webpage

(可在該網頁找到研討會錄影和簡報)

https://www.ifrs.org/news-and-events/news/2023/01/issb-corporate-reporting-webinar-series/ - IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information [Exposure Draft]

https://www.ifrs.org/content/dam/ifrs/project/general-sustainability-related-disclosures/exposure-draft-ifrs-s1-general-requirements-for-disclosure-of-sustainability-related-financial-information.pdf - 財團法人會計研究發展基金會IFRS S1 草案正體中文版

https://www.ardf.org.tw/IASB2.html - 封面圖片來源:ISSB Corporate Reporting Webinar Series Part 1 Supporting Slides

https://www.ifrs.org/content/dam/ifrs/events-and-conferences/2023/january/corporate-reporting-webinar-series-pt-1.pdf