07

01 月

國際永續準則概況研討會:IFRS 專家分享 ISSB 最新進展

會計研究發展基金會於 8 月 25 日舉辦「國際永續準則概況介紹研討會」,特別邀請國際財務報導準則基金會 (IFRS) 亞太區資深主管 Katie Schmitz Eulitt 分享 ISSB 的工作現況,包括目前已發布的兩項準則草案(IFRS S1、IFRS S2)的公眾意見徵求概況。

本次線上研討會也邀請了金管會證期局局長張振山致詞,以及兩大會計事務所 KPMG 和 Deloitte & Touche 在永續領域的資深會計師,從實務角度分享未來導入 ISSB 的重點。本文僅聚焦於 IFRS 資深主管 Katie Schmitz Eulitt 的專題演講,彙整 ISSB 現況以及 IFRS S1/S2 公眾意見審閱的最新進展和觀點。

淺談 ISSB 的源起

專題演講的開頭,主講者 Eulitt 從國際永續準則委員會 (ISSB) 的誕生說起。

早在 2020 年,IFRS 便意識到現有的五花八門的永續報告揭露框架,無法滿足投資人的需求,並對外徵求各界意見。當時,IFRS 收到世界各地 700 封以上的意見函,顯示大家對於「符合投資人需求」且具「全球一致性」的永續揭露標準,有很強烈的需求。此外,各界意見的另一個明確的需求,是希望這樣的全球性標準在內容上應以氣候議題為優先。

於是,2021 年 11 月,IFRS 基金會於第26 屆聯合國氣候變遷大會 (COP 26) 宣布成立 ISSB。而 ISSB 的使命便是要發展一套全球共通的高品質永續揭露標準,且該標準旨在滿足投資人的資訊需求。

奠基於 SASB 和 TCFD 制定的「全球整合的永續財務資訊揭露標準」

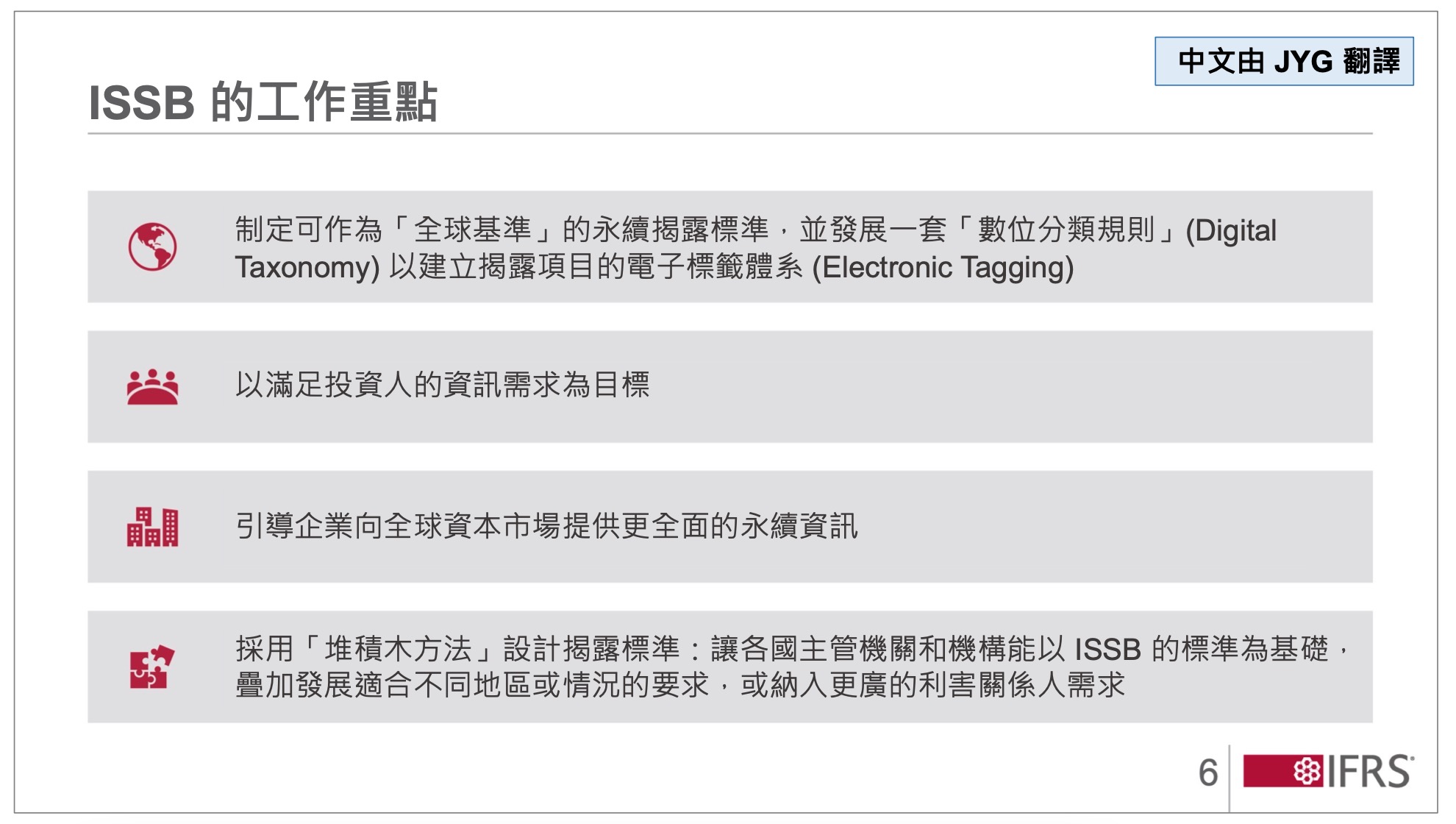

Eulitt 接著向大家介紹 ISSB 工作的重點。ISSB 致力制定的永續揭露準則,乃以成為「全球基準」(Global Baseline) 為目標,並且會聚焦於投資人的資訊需求,引導企業能向全球資本市場提供全面的永續揭露資訊。

Eulitt 強調,準則的制定工作採用「堆積木方法」(Building Blocks Approach),也就是說, ISSB 不是「無中生有」地編出一套全新的永續揭露準則,而是奠基於既有框架如 SASB 和 TCFD,來打造 IFRS 的全球性永續揭露準則。IFRS 發布的準則本身也會像是一塊「積木」,讓世界各國主管機關在訂定法規或永續倡議時,也能以其為基礎,發展出符合各自需求的規範與要求。

ISSB 的定位:財務和永續揭露之間的關聯

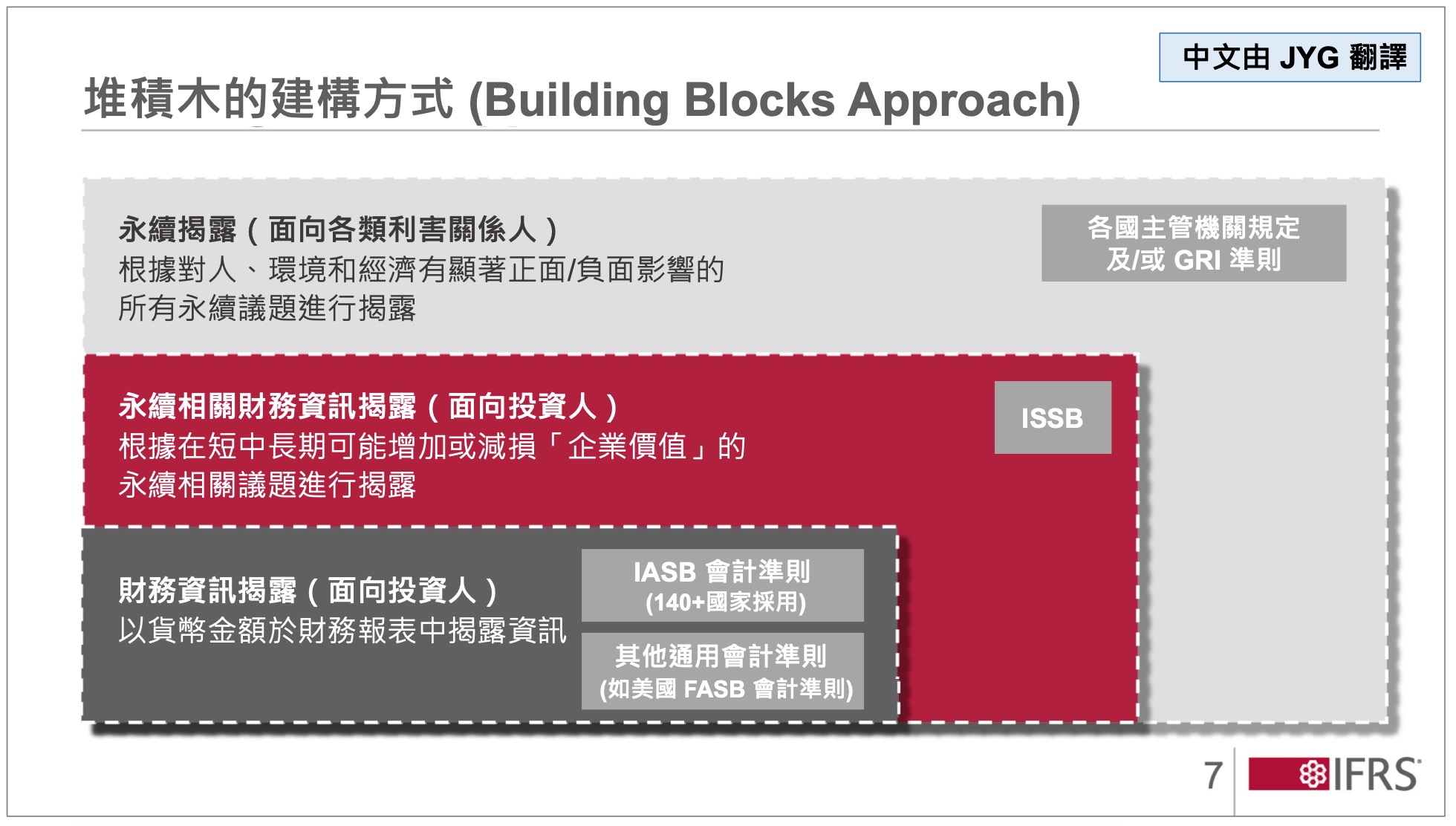

Eulitt 更進一步以形象的圖表(如下),解釋企業報告 (Corporate Reporting) 領域目前有哪些元素,以及它們之間的關係。這張圖也能幫助我們了解不同永續資訊揭露的定位。

首先,深灰色的方塊是企業行之有年的財務揭露 (Financial Reporting),目前有如 IASB、GAAP 等各界公認且通用的會計準則。深灰方塊的外圍,是紅色的永續相關財務資訊揭露 (Sustainability-Related Financial Disclosures),也是 ISSB 的定位,旨在連結「永續」和「財務資訊揭露」,且主要是針對「投資人」的資訊需求,幫助企業揭露永續議題會怎麼影響其短期、中期和長期的企業價值 (Enterprise Value)。最外圍則是針對更廣的利害關係人群體的永續揭露框架,如 GRI 準則及各國相關永續揭露規範。

Eulitt 進一步解釋,圖中各方塊之間是以「虛線」區隔,象徵著不同的揭露內容之間仍互有關聯。對一家企業來說,目前還不具有「財務重大性」(Financially Material) 的永續議題可能暫時屬於最外圍的灰色區,但未來也可能變成有財務重大性,轉移至紅色區塊,需要進行「永續相關財務資訊」。

也因此,ISSB 已於今年三月與 GRI 簽署備忘錄,強調雙方在準則制定的過程中將合作交流,以確保 GRI 和 ISSB 發布的準則之間保有一定的互通性 (Interoperability),且 GRI 準則和 ISSB的準則,未來將成為永續揭露領域的「兩大支柱」,一個面向多元的利害關係人,一個則專注於滿足投資人的需求。

各界對於 IFRS S1 和 IFRS S2 的初步意見

ISSB 已於今年三月發布兩項準則草案,分別是「永續相關財務資訊揭露之一般性規定」(IFRS S1) 以及「氣候相關揭露規定」 (IFRS S2),並啟動 120 天的對外意見徵求期。而隨著時序進入 2022 下半年,ISSB 已大致完成董事會成員籌組工作,並開始審閱外界的意見書。來自世界各地意見書多達 1300 封,顯見大家對於 ISSB 的期待與關注。

Eulitt 表示,ISSB 董事會將在未來數月內持續評估各界意見,據此修改兩個準則草案的內容,計劃於 2023 年第一季度完成修訂工作。

簡單介紹了 IFRS S1 和 IFRS S2 的內容後(註),Eulitt 與聽眾分享目前初步的外界意見,包括總結出五個最受關注的主題如下:

- 比例原則 (Proportionality):外界對於 S1 和 S2 對中小企業和新興市場的適用性有所顧慮。ISSB 目前也正積極蒐集更多意見。

- 企業價值 (Enterprise Value):針對如何掌握永續相關議題對企業價值的影響,外界希望看到更多指引。

- 報告發布時間點 (Timing):對於草案中要求「同時發布財報和永續報告」,表示擔憂。對此 ISSB 表示將研議應對方案,像是採取分階段推動,而非要求企業立即落實同步要求。

- 資料方面的挑戰 (Data Challenges):各界意見顯示,企業在資料蒐集(如範疇三排放量)仍面臨諸多挑戰

- 基於行業的規定 (Industry-based Requirements):不同行業對於這部分的內容,有不同看法與意見

Q&A 問答環節選錄

專題演講後的問答環節,由會計研究發展基金會董事長王怡心主持,其他與談人包括金管會證期局組長黃仲豪、KPMG安侯建業永續長于紀隆 、勤業眾信 Deloitte & Touche Singapore 合夥會計師 Brian Chi Kuen, Ho以及臺灣勤業眾信 Deloitte & Touche 會計師方涵妮。以下節選三個與談人向 Eulitt 提出的問題。

1. 問:您認為 IFRS 的這兩份永續準則會有什麼重大意義或影響?

答:IFRS 透過 ISSB 發布的永續報導準則,象徵永續規範的重要進展。目前永續揭露領域由五花八門的自願性準則和框架組成,不僅造成企業工作上的負擔,也未能滿足投資人對於完整可比的永續資訊的需求。IFRS 的準則能讓永續相關財務資訊揭露更加簡化、一致。長期而言,也有助於減少企業的報導負擔。

當然,對於在永續揭露領域剛起步的企業來說,短期在適應和導入新規範時確實會比較辛苦,但長期來講還是對企業有利的。

2. 問:企業未來在導入 ISSB 發布的永續準則時,主要可能面臨哪些挑戰或問題?

答:我們很高興看到,2015 年以來,企業對 SASB 和 TCFD 的採用大幅副提高,到現在幾乎追上 GRI 準則的普及率了。不過採用 GRI 準則的企業並沒有減少,意味著 GRI 和其他規範之間其實是互補的。

企業對 SASB 和 TCFD 有一定熟悉度是很好的,至於導入 ISSB 的準則時會遇到的挑戰,可能還是在於資料蒐集的部分。目前很多企業在永續方面的資料體系和內控措施仍不成熟,在蒐集要求的資料以及確保資訊的品質方面可能會遇到困難。

如果與財報的體系比較,畢竟會計準則的發展整整比永續規範早了二十年,讓永續揭露資訊的品質,逐步提升到與財報資訊一樣的水準,會是企業未來要面對的重大課題。

3. 問:在臺灣我們比較常關注「風險」而非「機會」,能否談談永續揭露中「機會」的部分?

答:我認為企業會先看風險是很自然的,考量氣候變遷的規模和威脅,營運的角度還是會先去檢視風險。但如果企業能以「整合性報導」的角度,全面地檢視自身的商業模式與營運,我相信還是會看到機會的(如:氣候變遷減緩工作的機會點)。企業可能需要一點時間,才會開始看到機會,也會取決於產業,有些產業面臨的氣候變遷風險比較高,有些則可能有更多機會

註:欲詳細了解 IFRS S1 和 IFRS S2 準則草案的內容,可閱讀這篇刊登於經濟日報的文章——〈關於永續揭露資訊揭露草案 你不知道的這件事〉

參考資料:

- https://www.accupass.com/event/2208190654132146734615

- https://www.ifrs.org/content/dam/ifrs/project/climate-related-disclosures/supporting-materials/issb-webinar-presentation-april-2022.pdf