04

03 月

【資訊整理】永續報告書必須揭露的永續指標和氣候資訊

隨著《上市櫃公司編製與申報永續報告書作業辦法》今年起擴大適用於實收資本額20 億以上的企業,許多公司今年可能是第一次編製和申報永續報告書。

除了遵照GRI 永續報導準則編製報告書,證交所其實還規定了不同規模/產業的企業需要加強揭露的永續指標,也要求企業需要揭露氣候相關資訊。這些規範是否適用於您的公司?哪些哪些指標資訊必須取得外部確信?

本文特此整理相關資訊,帶大家快速掌握法規的最低要求!

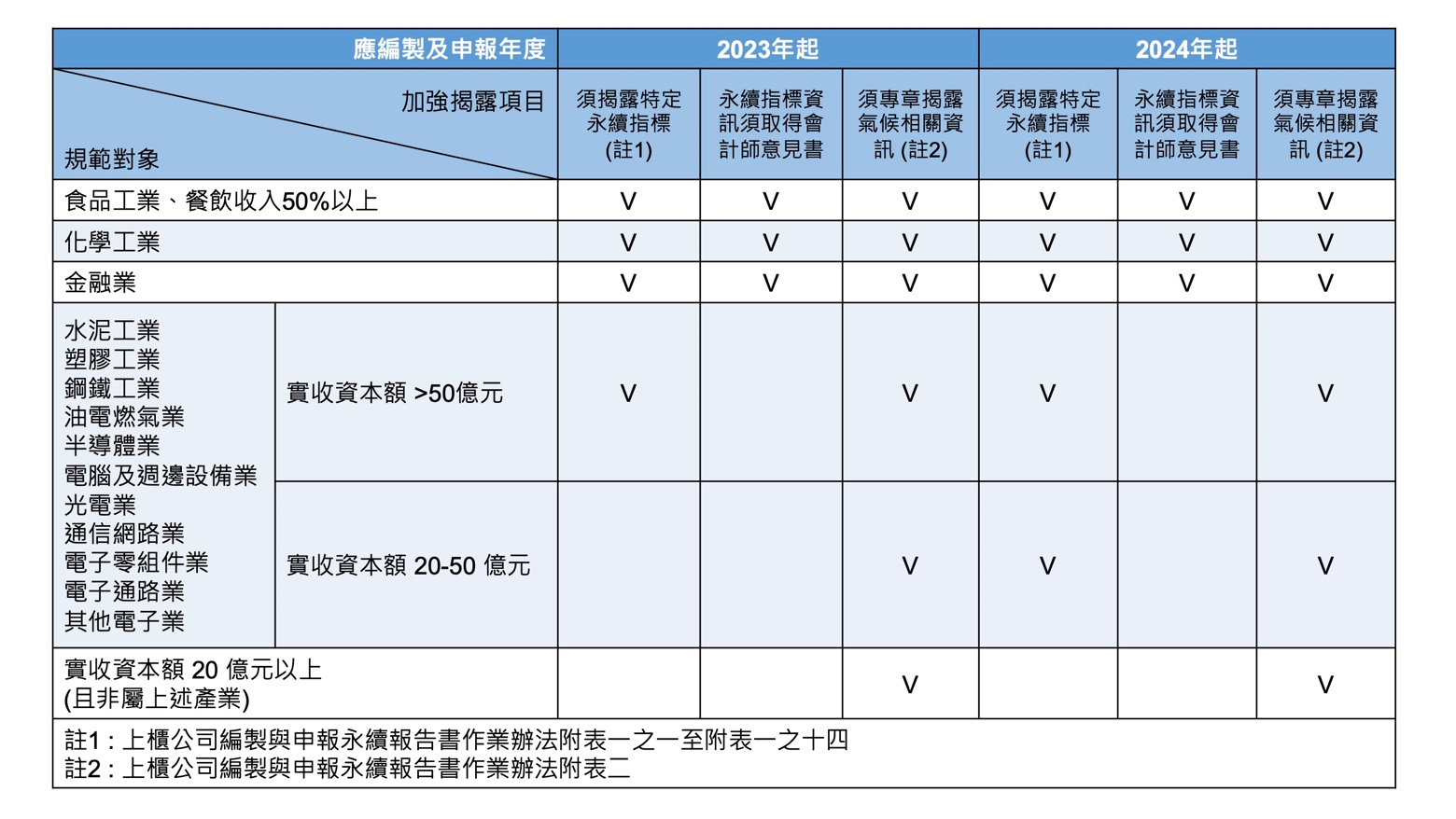

資料來源:櫃買中心永續報告書專頁,JYG 整理繪製(資料截至2023 年1 月27 日)

加強揭露特定永續指標

如上表,證交所規定特定產業(食品、化工、金融)及規模的企業,需要加強揭露某些永續指標。具體指標為何,應參考各自產業對應的法規附表。以化工業為例,應加強揭露之永續指標包括外購電力百分比、再生能源使用率、生產過程製造之有害廢棄物總量與回收百分比、職災人數和比率、對當地社區有顯著衝擊之營運活動、企業或其供應商為降低對環境或社會之負面衝擊所採取的作為等(詳見附表一之二)。

值得注意的是,證交所是參酌SASB 永續會計準則來制定這些永續指標的,因此,已在依循SASB 編製永續報告書的企業,可對照確認是否已有部門同事在負責蒐集相關數據。

不屬於食品、化工和金融業且實收資本額未達50 億元的上市櫃公司,雖然今年還不需要加強揭露特定永續指標,但明年起也要加入行列。有鑒於明年申報的報告書是要撰寫今年的情況,因此企業也應及早盤點是否已責成相關部門同仁,今年起就開始追蹤法規要求之相關指標和數據點。

專章揭露氣候相關資訊

《上市櫃公司編製與申報永續報告書作業辦法》的所有適用對象,今年起都須根據作業辦法附表二揭露氣候相關資訊,包括對於氣候風險和機會的監督治理、此類風險機會的財務影響、因應策略、氣候風險辨識評估流程、相關轉型計畫等。

該附表也要求企業揭露「範疇一」和「範疇二」溫室氣體排放量與密集度等資訊,惟今年起強制適用的企業僅包含:鋼鐵工業、水泥業、以及資本額達100 億元之企業。其他規模企業的強制適用時程、溫室氣體盤查邊界等資訊,宜參考作業辦法第四條之一。

永續指標和溫室氣體盤查的確信要求

透過第三方確信讓ESG 資訊多一層品質保證已是趨勢。

加強揭露永續指標的部分,如上表,食品工業(包括餐飲收入50% 以上企業)、化工業以及金融業揭露的「加強揭露永續指標」資訊必須取得會計師意見書。至於範疇一和範疇二排放資訊的部分,今年尚未有強制確信要求,但明年起,鋼鐵工業、水泥業、以及資本額100 億元以上的企業需要取得確信。

需要取得第三方確信的企業,可參考上市上櫃公司永續報告書確信機構管理要點,了解確信機構須符合的資格條件、應依循的確信標準等資訊。

關於 JYG

JYG 是國際規範 GRI 認證培訓機構,也是 SASB 機構會員與顧問會員公司(雙授權)單位,從國際規範與機構評分來輔導企業推動永續。JYG 致力協助企業精準掌握國際 ESG 準則,展現企業影響力,持續關注各大國際準則協會的動態,提供最新資訊,歡迎各位繼續關注官網社媒及參與 JYG 定期舉辦之產業沙龍。

參考資料:

除了遵照GRI 永續報導準則編製報告書,證交所其實還規定了不同規模/產業的企業需要加強揭露的永續指標,也要求企業需要揭露氣候相關資訊。這些規範是否適用於您的公司?哪些哪些指標資訊必須取得外部確信?

本文特此整理相關資訊,帶大家快速掌握法規的最低要求!

資料來源:櫃買中心永續報告書專頁,JYG 整理繪製(資料截至2023 年1 月27 日)

加強揭露特定永續指標

如上表,證交所規定特定產業(食品、化工、金融)及規模的企業,需要加強揭露某些永續指標。具體指標為何,應參考各自產業對應的法規附表。以化工業為例,應加強揭露之永續指標包括外購電力百分比、再生能源使用率、生產過程製造之有害廢棄物總量與回收百分比、職災人數和比率、對當地社區有顯著衝擊之營運活動、企業或其供應商為降低對環境或社會之負面衝擊所採取的作為等(詳見附表一之二)。

值得注意的是,證交所是參酌SASB 永續會計準則來制定這些永續指標的,因此,已在依循SASB 編製永續報告書的企業,可對照確認是否已有部門同事在負責蒐集相關數據。

不屬於食品、化工和金融業且實收資本額未達50 億元的上市櫃公司,雖然今年還不需要加強揭露特定永續指標,但明年起也要加入行列。有鑒於明年申報的報告書是要撰寫今年的情況,因此企業也應及早盤點是否已責成相關部門同仁,今年起就開始追蹤法規要求之相關指標和數據點。

專章揭露氣候相關資訊

《上市櫃公司編製與申報永續報告書作業辦法》的所有適用對象,今年起都須根據作業辦法附表二揭露氣候相關資訊,包括對於氣候風險和機會的監督治理、此類風險機會的財務影響、因應策略、氣候風險辨識評估流程、相關轉型計畫等。

該附表也要求企業揭露「範疇一」和「範疇二」溫室氣體排放量與密集度等資訊,惟今年起強制適用的企業僅包含:鋼鐵工業、水泥業、以及資本額達100 億元之企業。其他規模企業的強制適用時程、溫室氣體盤查邊界等資訊,宜參考作業辦法第四條之一。

永續指標和溫室氣體盤查的確信要求

透過第三方確信讓ESG 資訊多一層品質保證已是趨勢。

加強揭露永續指標的部分,如上表,食品工業(包括餐飲收入50% 以上企業)、化工業以及金融業揭露的「加強揭露永續指標」資訊必須取得會計師意見書。至於範疇一和範疇二排放資訊的部分,今年尚未有強制確信要求,但明年起,鋼鐵工業、水泥業、以及資本額100 億元以上的企業需要取得確信。

需要取得第三方確信的企業,可參考上市上櫃公司永續報告書確信機構管理要點,了解確信機構須符合的資格條件、應依循的確信標準等資訊。

關於 JYG

JYG 是國際規範 GRI 認證培訓機構,也是 SASB 機構會員與顧問會員公司(雙授權)單位,從國際規範與機構評分來輔導企業推動永續。JYG 致力協助企業精準掌握國際 ESG 準則,展現企業影響力,持續關注各大國際準則協會的動態,提供最新資訊,歡迎各位繼續關注官網社媒及參與 JYG 定期舉辦之產業沙龍。

參考資料:

- 櫃買中心永續報告書參考資料:永續報告書規範對象與應加強揭露項目

https://dsp.tpex.org.tw/web/csr/info_list.php - 封面圖片來源:Photo by Scott Graham on Unsplash